居住用不動産(マイホーム)と投資用不動産では、ローンを借り入れる上でいくつかの違いがあります。投資用不動産を取得するということは、同時に不動産経営をすることを意味します。借り入れをする前に、基本的な事項はしっかりと押さえておきたいですね。

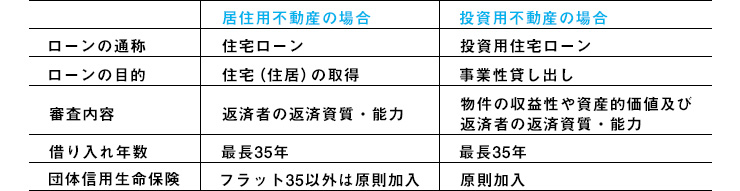

上記の表をご覧いただくとわかるように、投資用不動産はローンの目的が事業性の貸し出しであることから、その審査内容は返済者の返済資質・能力と合わせて、取得不動産の収益性や資産的な価値も問われることになります。具体的には、返済計画に無理がないかどうか、転売価値や担保的価値があると認められるかどうかなど、さまざまな視点から判断されるのです。

投資用不動産の場合、ローンの返済は家賃収入でまかなうことになります。基本的には、築10年以内の物件であれば、最長35年の期間で借り入れが可能です。築10年を超える中古物件であっても、金融機関やローン会社によっては最長35年間での借り入れが可能な場合もあるので、事前に借り入れ年数の確認をしておくと安心です。最初は出来るだけ長い期間を設定して、毎月の返済額に余裕を持たせるケースが一般的です。もし返済額と家賃収入の差額の余剰資金があれば、それを貯めておいて繰り上げ返済にまわすのも1つの方法ですね。

ローンの借り入れをしている本人が、返済期間中に死亡もしくは高度障害の状態になった場合に、生命保険会社が本人に代わってローンの残額を支払ってくれる団体信用生命保険というものをご存知でしょうか?

新たに借り入れをすると、ほとんどの方がこの団体信用生命保険に加入するため、死亡・高度障害時の保障が増えることになるのです。このタイミングで、既に加入している生命保険の死亡・高度障害部分を減らして、その他の保障を充実させるなど、効率的な見直しをされてはいかがでしょうか。その他の保障の具体例としては、怪我や病気によって働けない時の収入を補う目的の所得補償保険(損害保険)や、三大成人病(がん・急性心筋梗塞・脳卒中)をなどで所定の状態になった場合に保険金が支払われる生前給付保険(生命保険)が挙げられます。

投資用不動産のローンは、居住用不動産のローンを組んでいる場合でも、新たに借り入れをすることができます。しかし、ここで注意していただきたいのが、勧められるままに限界までローンを借りてしまうと、借り入れした本人の状況変化(不意の失業や減給、事故や怪我など)によって今後のライフプランが大きく崩れる可能性があるということ。無理のない借り入れ金額を把握するために、事前に収支計算書を作り、ローンの返済計画を立てる必要があります。このような事前の計画から親身に相談に乗ってくれるような不動産会社と巡り会うことができれば、不動産経営の成功に一歩近づいたと言えるのではないでしょうか。